Fakten + Analysen zum Ölmarkt

Ölmarktinfos und Prognosen zur Ölpreisentwicklung

Markt- und Preiseinschätzungen

- Die IEA bezeichnet die aktuelle Ölmarktsituation als die größte Angebotsunterbrechung in der Geschichte.

- J.P. Morgan warnt davor, dass die Ölpreise die Marke von 150 US-Dollar je Barrel übersteigen, falls der Iran-Krieg bis Mitte Mai fortdauert.

- Die Analysten von Macquarie prognostizieren Ölpreise von bis zu 200 Dollar/B im Fall dass der Iran-Krieg bis Ende 2. Quartal fortdauert.

- Die Goldman Sachs hat seine Prognose für den Durchschnittspreis der Rohölleitsorte Brent in 2026 von 77 auf 85 Dollar je Barrel nach oben revidiert. Für die US-Hauptsorte WTI sieht die Investmentbank einen Jahresmittelpreis von 79 Dollar je Barrel, zuvor 72 USD/B.

- Die US‑Energiebehörde EIA rechnet mit Rohölpreisen von 90 - 100 USD/B bis in den Sommer und erst in 2027 mit einem Rückgang auf etwa 63 USD/B.

- J.P. Morgans Ölpreisprognose von Jahresanfang tritt offensichtlich nicht ein. Die Bank hielt es im Extrem für möglich, dass die Ölpreise in den nächsten zwei Jahren schrittweise um die Hälfte sinken, bis auf ein Niveau von rund 35 USD/Barrel. Der Iran-Krieg hat diese Prognose aber komplett über den Haufen geworfen!

Entwicklungen und Fakten

- 08.04.26: Verständigung auf 2 Wochen Waffenruhe. Hormus sollte für die Schiffsdurchfahrten geöffnet.werden. Der Iran sieht das inzwischen anders.

- Der Ölpreis-Schock durch den Iran-Krieg hat seit Anfang März die globale Wirtschaft in Stressmodus versetzt.

- Wegen der iranischen Blockade der Straße von Hormus kann das in der Golfregion geförderte Öl und Gas derzeit nicht per Tanker zu den Abnehmerländern transportiert werden. Viele hundert Schiffe warten beim Persischen Golf auf die Möglichkeit einer Ein- oder Ausfahrt. Mit der anhaltenden Nichtpassierbarkeit ist die Ölproduktion weltweit gesehen bereits um über 6% zurückgegangen. Die Anrainerstaaten des Persischen Golfs sind gezwungen ihre Ölfördermengen zu drosseln. Dortige Puffertanklager sind bis an ihre Kapazitätsgrenzen voll.

- Die IEA hat 400 Millionen Barrel aus den SPR für den kommerziellen Markt freigegeben. Man will Engpässen frühzeitig vorbeugen und eine Ausuferung der Ölpreise dämpfen. In Asien und in den USA erfolgen die Freigaben umgehend, in Europa erst ab Ende des Monats.

- Saudi-Arabien will seine Ost-West Pipeline zum Roten Meer und den dortigen Ölhafen Yanba mit voller Leistung nutzen. Die maximale Kapazität ist aber auf gut 3 Mio. Barrel Rohöl am Tag begrenzt. Allerdings kann eine derart lange Pipeline schnell ein Sabotageziel werden.

- Das Emirat Katar hat die weltweit größte LNG‑Produktionsanlage aus Sicherheitsgründen heruntergefahren. Selbst bei einer sofortigen Öffnung der Straße von Hormus würde es rund einen Monat benötigen, bis die Produktion wieder vollständig läuft.

- Der Iran-Krieg ist in einen Flächenbrand für die Golfregion gelaufen. Mit der Blockade der Straße von Hormus ist inzwischen die Weltwirtschaft fatal getroffen. Nicht, dass das Öl in den Industrieländern knapp wäre, aber die Ölpreise haben sich nach oben katapultiert. Und das hat fatale Teuerungswirkung auf viele Bereiche der weltweiten Wirtschaftsgüter.

- Die EU hat ihr 20. Sanktionspaket gegen Russland zwar geschnürt, aber Ungarn, Slowenien und die Tschechei blockieren bislang eine Beschlussabstimmung.

Ukraine-Krieg fortdauernd

- Die Ukraine hat an Ostern und danach mit Drohnenangriffen auf Anlagen der russischen Ölindustrie mehrere Objekte in Brand gesetzt. Im Gebiet Nischni Nowgorod haben herabfallende Trümmer in zwei Objekten des Ölkonzerns Lukoil Feuer ausgelöst. Auch sei ein Heizkraftwerk beschädigt worden. Das Gebiet Nischni Nowgorod liegt fast 1000 km von der russisch-ukrainischen Grenze entfernt. Offenbar hat die Ukraine neue Langstreckendrohnen 'des Typs An-196 Ljutyj' eingesetzt.

- Zudem sind die russischen Ölexporthäfen an der Ostsee durch Angriffe schwerer beschädigt worden, so dass Russland viele Ölbestellungen nicht bedienen kann und diese Öleinnahmen in der Kriegskasse fehlen.

- Ende März hat die Ukraine die russischen Ölraffinerien in Wolgograd und in Ukhta mit Drohnen angegriffen. In den Anlagen kam es zu größeren Bränden. Beide Raffinerien sind ein wichtiger Knoten- und Versorgungspfeiler für Russlands Kampftruppen in der Ukraine.

- Washington setzt vor allem Selenskij unter Druck. Trump will einen außenpolitischen Erfolg vorweisen können, den er dringend braucht. Die Wochen zurückliegenden Dreiergespräche mit Moskau und Kiew an einem Tisch brachten aber null Fortschritte. Russland fordert unter anderem den gesamten Donbass.

- Brüssel hat einen konkreten Entwurf für das 20. Sanktionspaket der EU gegen Russland erarbeitet. Darin enthalten sind Maßnahmen gegen Ölumschlaghäfen in Georgien und Indonesien. Auch erwägt die EU die Abschaffung des Preisdeckels gegenüber Russlands Öl. Stattdessen will die EU zurück zu einem vollständigen Verbot maritimer Dienstleistungen, was insgesamt einfacher umzusetzen ist.

Monatliche Marktreports mit Jahresausblick

- EIA Monatsbericht März:

In ihrem neuen Monatsreport hat die EIA ihre Preisprognosen für das laufende und das kommende Jahr stark nach oben korrigiert (+21,2 Dollar bzw. +11,5 Dollar gegenüber der Schätzung vom Februar). Gleichzeitig stuft die EIA die globale Ölversorgung deutlich herab. Hierbei hat man bereits die Auswirkungen des Iran-Krieges mit den massiven Ausfällen der Ölverschiffung und den sich daraus ergebenden Exportausfällen aus der Golfregion bereits berücksichtigt. Das führte mindestens in der ersten Märzhälfte zu Preiskapriolen, mit Rohölpreisspitzen bis an die 120 USD/B heran.

Hatte die EIA die Überversorgung des Weltmarktes im Februarbericht noch auf gut 3 Mio. B/T geschätzt, so revidiert man das nun auf unter 1,9 Mio. B/T - was immer noch sehr viel ist.

- OPEC Monatsbericht März:

In ihrem aktuellen Monatsbericht März belässt die OPEC ihre Prognosen zum Nachfragewachstum für 2026 und 2027 unverändert bei +1,4 Mio. B/T bzw. +1,3 Mio. B/T. Zudem geht die OPEC für dieses und das kommende Jahr weiterhin von einem Zuwachs des Ölangebots außerhalb der OPEC+ von jeweils +0,6 Mio. B/T aus. Das Ölkartell hat die eigene Rohölproduktion im Februar um +0,16 Mio. B/T auf insgesamt 28,6 Mio. B/T erhöht. Weiterhin sieht die OPEC den Ölmarkt weit ausgeglichener als die EIA und die IEA. Die sich aus dem Iran-Krieg entwickelnden Verzerrungen sind zu wenig einschätzbar, als dass sie umfänglich in die aktuelle Prognose einfließen konnten.

- IEA Monatsbericht März:

Die IEA prognostiziert für 2026 eine Zunahme der Ölnachfrage um 0,93 Mio. Barrel/Tag. Die globale Gesamtnachfrage sieht man bei 105 Mio. Barrel am Tag. Gleichzeitig rechnet die Agentur aber mit einem anhaltenden Überangebot auf dem Ölmarkt. Allerdings sind die jüngsten Entwicklungen und Auswirkungen seitens des Iran-Kriegs nur rudimentär im Monatsreport berücksichtigt.

US Ölmarkt

- Endphase der US-Schieferöl- u. Schiefergasförderung:

Der Schieferölkonzern Continental hat mitgeteilt, seine Bohrungen und Erschließung in der Bakken-Region (North Dakota) nach 30 Jahren nun offiziell einzustellen. Man nimmt keine neuen Bohraktionen mehr in Angriff.

Begündung: Die Ölpreise fallen tendenziell und die Rechnung immer schlechter wird. Das Schema, "schnell bohren, noch schneller fertigstellen, Produktion schnell ans Netz bringen, Rechnungen bezahlen", geht nicht mehr auf. Diese Strategie funktionierte bislang, weil die Unternehmen auf den besten Flächen operierten und mit den Horizontalbohrungen die Effizienz gesteigerten. Hinzu kommt jetzt, dass der Mann im Weißen Haus noch billigeres Öl will.

- Die Ölförderleistung in den USA hatte im Oktober '26 einen neuen Rekordwert von 13,87 Mio. Barrel Rohöl erreicht. Die USA sind mit Abstand die Nr. 1 bei den Fördermengen. Im Januar ist sie auf 13,73 etwas zurückgegangen.

- Nach Einschätzung von Diamondback Energy, dem größten unabhängigen US Schieferölförderer, dürfte die Förderleistung in den meisten Regionen in 2026 ihren Höhepunkt erreicht haben. Die Möglichkeit des Abrutschens der Ölpreise auf nur 60 Dollar/B bewirken Vorsicht und Zurückhaltung bei den Neuinvestitionen.

- Neben der Schieferöl-Produktionsmengen wächst auch die Ölförderung im Golf von America (Golf von Mexico) deutlich an. In 2026 könnte dort ein Allzeithoch von 2,6 Mio. B/T erreicht worden sein. Projekte zur Kohlenstoffabscheidung und deren Tiefenspeicherung sollten nächste Schwerpunkte der Offshore-Entwicklungen sein. Hinter allem steht mit Trump im Amt aber ein großes Fragezeichen.

- Kanada sucht sich für sein Öl neue Märkte außerhalb der USA. Zukünftig soll sehr viel kanadisches Öl und Gas nach Europa, Japan und vor allem auch China gehen. Man will raus aus der Lieferabhängigkeit von den USA. Dazu soll die 'Trans Mountain Pipeline' von Edmonton zu den Tankerverladungen in Vancouver auf etwa 50% mehr Durchsatz ausgebaut werden. China zeigt zunehmend großes Interesse an Kanadas saurem Rohöl.

Endzeit der Dollar-Dominanz

- Chinas offizielle Goldreserven liegen bei 2.290 Tonnen. Ein atemberaubender Anstieg um 61% in nur wenigen Jahren. Und wahrscheinlich sind die tatsächlichen Mengen noch deutlich höher. Zudem haben chinesische Versicherungsunternehmen Gold für 27 Milliarden Dollar gekauft. Auch trennen sich Chinas Bürger von ihren Yuan Rücklagen und kaufen händeringend Gold, da ihr Vertrauen in die heimische Wirtschaft schwindet. In China läuft eine der aggressivsten Goldhortungsphasen der modernen Geschichte. Das wird zu einem Akt wirtschaftlicher Kriegsführung. China bereitet die Bühne für den Sturz der globalen US-Dollars Dominanz vor.

- Jahrzehntelang war die Welt gezwungen, ihr Öl und viele andere Wirtschaftsgüter in US-Dollar zu kaufen. Dieses System stützte Amerikas wirtschaftliche Dominanz und ermöglichte es, unvorstellbare Geldsummen ohne unmittelbare Konsequenzen zu drucken. Jetzt reißt aber China dieses Fundament auseinander. Goldbarren ersetzen die Dollarrücklagen. Saudi-Arabien akzeptiert bereits den Yuan für seine Ölverkäufe und bricht damit mit der Petrodollar-Tradition. Die BRICS-Staaten (Brasilien, Russland, Indien, China, Südafrika) entwickeln aktiv eine goldgedeckte Konkurrenz-Währung.

- Die Folgen für die USA werden verheerend sein. Die Nachfrage nach US-Dollar wird abflauen. Staaten werden keine Dollar-Sicherheiten mehr brauchen, wenn es goldgedeckte Alternativen gibt. Staatsanleihen-Auktionen werden scheitern, was die Fed dann dazu zwingt, mehr Geld zu drucken. Und das läuft unweigerlich in eine Dollar-Entwertung.

- Gold ist nicht mehr nur ein Investitions- und Absicherungsgut. Gold wird das Fundament für eine neues globales Finanzmarktsystem werden.

World Oil Outlook der OPEC

- Die OPEC hat in ihrem vielbeachteten jährlichen 'World Oil Outlook' die Prognosen für die mittel- und längerfristige Ölnachfrage angehoben.

- Bis 2050 soll der weltweite Ölbedarf demnach noch auf 120 Mio. Barrel/Tag ansteigen. Auch soll der Anteil an Verbrennungsmotoren in 2050 noch bei über 70% liegen, getrieben von Ländern, die nicht der OECD angehören.

- Damit widerspricht die OPEC grundsätzlich den Outlook-Berichten der IEA und von BP, die einen erheblichen Ölbedarfsrückgang sehen.

- Exxon Mobil hingegen geht für 2050 von einem ähnlich hohen Ölbedarf wie heute aus und schätzt, dass dieser bis 2050 kontinuierlich bei über 100 Mio. Barrel/Tag bleiben wird.

- Allerdings sehen mehrere andere Ölkonzerne das Hochplateau bereits in den dreißiger Jahren, und damit früher erreicht.

Klimagefahren

- Energiebedarf + Energieerzeugung bis 2050:

Laut McKinsey Studie werden die fossilen Brennstoffe auch in 2050 die Energieerzeugung dominieren. Öl, Gas und Kohle werden den weltweiten Energiemix noch auf Jahrzehnte anführen (müssen), da der Strombedarf in schnellerem Tempo steigt als die Umstellung auf erneuerbare Energien.

Der weltweite Strombedarf wird vor allem aufgrund des Mehrbedarfs in der Industrie und im Gebäudesektor von 20 - 40 % bis 2050 ansteigen. Nordamerikanische Rechenzentren tragen dabei am meisten zu diesem Anstieg bei. McKinsey geht davon aus, dass fossile Brennstoffe im Jahr 2050 etwa 41 - 55 % des weltweiten Energieverbrauchs ausmachen werden. Das ist zwar weniger als die heutigen 64 %, aber höher als frühere Prognosen. - 'World Enery Outlook' der IEA:

Die Kombination aus einer voranschreitenden Energiewende, gepaart mit strukturellen Veränderungen der Weltwirtschaft, wird in der Zukunft erhebliche Auswirkungen auf den Öl- und Gasweltmarkt haben. Die Pariser Klimaziele bleiben aber ohne die internationale Zusammenarbeit absolut unerreichbar!

Die Welt erlebt jedes Jahr von neuem eine höhere Durchschnittstemperaturen im zehntel Grad-Bereich.

- Die Analysten von Goldman Sachs erwarten, dass die Ölnachfrage noch ein weiteres Jahrzehnt weiter ansteigen wird. Mit BIP-Wachstum und höherem Gesamtenergiebedarf bestehen für die Dekarbonisierung gigantische Herausforderungen, besonders auch für den Flugverkehr und für petrochemische Produkte.

- Die Investitionen in erneuerbare Energien müssen vervierfacht werden, um die Klimaziele von Paris zu erreichen.

Die IRENA (International Renewable Energy Agency) hat berechnet, dass sich die weltweiten Investitionen in Technologien zur Energiewende auf 5 Billionen jährlich vervierfachen müssten, um den Temperaturanstieg auf +1,5 °C zu begrenzen. Täte man das nicht, käme das unsagbar teurer mit katastrophalen Folgen.

Laut UN ist kein „glaubwürdiger Weg“ beschritten, um den Anstieg der globalen Temperaturen bis 2040 auf 1,5°C über dem vorindu[s-]trieellen Niveau zu begrenzen. Beim derzeitigen Kurs werden sie bis 2050 um 2,8°C ansteigen.

- Die Europäische Union verschärft nochmals ihre Ziele für die erneuerbaren Energien. Die EU ist dabei die Zielschwelle für den Anteil der Energieerzeugung aus Erneuerbaren bis 2030 von 32% auf 42,5 % anzuheben. Das gleiche Anteilsziel wird für die Wasserstofferzeugung aus Erneuerbarer Energie gesetzt.

- Auch der Weltklimarat schlug mit seinem jüngsten Bericht Alarm hinsichtlich einer unbestreitbar beschleunigten Klimaerwärmung. Demnach könnte eine Erderwärmung um 1,5 Grad bei aktueller Entwicklung bereits bis 2030 erfolgen. Bislang hatte man damit erst etwa zehn Jahre später gerechnet. Dieses ist weder umkehrbar noch stoppbar. Diese Prozesse können mit größten Anstrengungen lediglich verlangsamt werden.

Und statt zu sinken, steigen die globalen CO2-Emissionen. Die globale Erwärmung schreitet noch schneller voran als vorausberechnet. Deren Folgen werden verheerend(!) ausfallen.

- Die Menschheit ist auf dem unverantwortlich kritischen Weg, bis zum Jahr 2030 doppelt so viel an fossilen Brennstoffen zu verbrennen, wie verkraftbar wäre um die Erderwärmung unter +1,5 °C zu halten. Auch diese Zahl wird bereits gravierende und umwälzende Folgen für das globale Ökosystem mit sich bringen. Diese Auswirkungen sind absolut unumkehrbar und niemals wieder gutzumachen. "Wir stecken in einem tiefen Loch - und wir müssen sofort aufhören zu graben", beschwört das unabhängige Stockholm Environment Institute (SEI).

Wasserstoff / E-Fuels: Neue Projekte

- In Vision soll die Nordsee zum 'Green Power House' für Europa werden.

- Der niederländische Netzbetreiber Tennet will mit Milliardeninvestitionen den Ausbau von Leistungs-Stromleitungen der dortigen Windparks vorantreiben. Siemens Energy sicherte sich dabei einen Milliardenauftrag. Beide Unternehmen sprechen von einem Meilenstein für die europäische Energiewende.

- Die HH2E AG und die Schweizer MET Group haben ein Joint Venture für Entwicklung und Bau der bisher größten Produktionsanlagen für grünen Wasserstoff in Europa in Lubmin (Mecklenburg-Vorpommern) gestartet. Das Projekt soll in der ersten Ausbaustufe den Bau einer Power-to-X-Anlage der neuen Generation mit einer Kapazität von rund 6.000 Tonnen (200.000 MWh) grünem Wasserstoff pro Jahr ab 2025 umfassen. In Ausbaustufe 2 ist eine Leistung von über 1 GW ab 2023 geplant, wodurch mehr als 60.000 Tonnen grüner Wasserstoff pro Jahr produziert und über 800.000 Tonnen direkter CO₂-Emissionen jährlich vermieden werden können. Die Gesamtinvestitionen dürften 1 Milliarde Euro übersteigen.

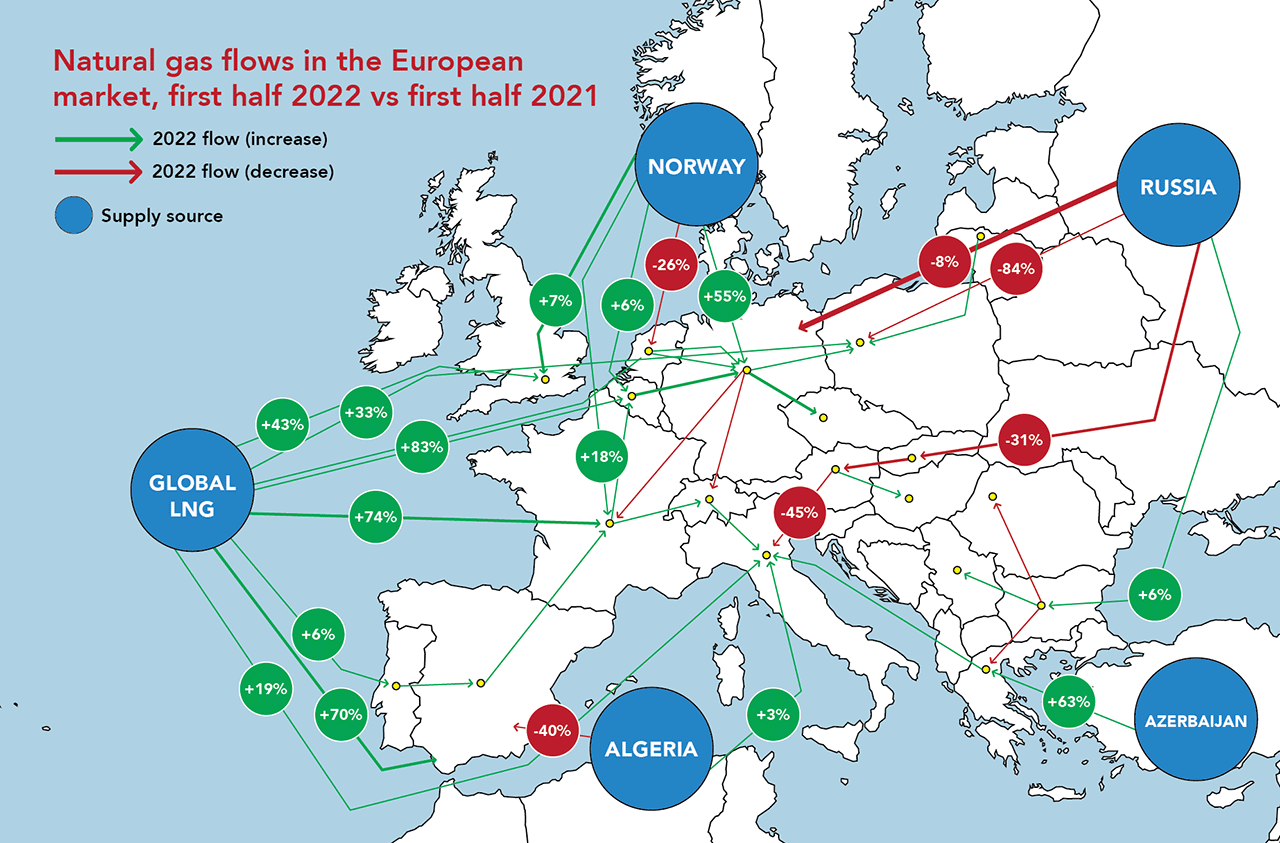

Gas-Lieferströme in Europa

REDAKTIONELLE RECHTE:

TECSON weist ausdrücklich auf die eigenen redaktionellen Rechte hin.

Das Kopieren der Inhalte (auch auszugsweise) und deren Verwendung ist ohne unsere schriftliche Genehmigung nicht gestattet.