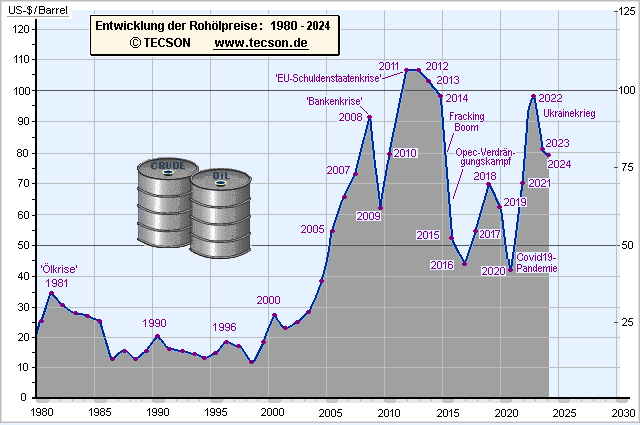

Historische Ölpreise

Die Ölpreisentwicklung im Rückblick:

Öljahr 2026:

- Im Januar waren Venezuela, der Iran und dann Grönland die geopolitischen Krisenthemen. Trump setzt US-Zölle als Rundum-Waffe für alles ein und gegen jeden. Alte Freunde gibt es. Gegenüber Europa gibt es einen tiefen Riss.

- Aufgrund der vielfach verschärften Sanktionen des Westens gegenüber Russland, versuchen die russischen Ölfirmen Rosneft und Lukoil das Rohöl mit den höchsten jemals verzeichneten Abschlägen irgendwie an Käufer zu bringen. Die Preise für die Hauptsorte 'Urals Crude' fielen im Januar auf durchschnittlich 37,5 Dollar/Barrel. Das ist 42% billiger als die Referenzsorte Brent, die sich im Januar um die 64,5 USD/B bewegte. Der Druck ergibt sich vor allem aus den Sekundärsanktionen der USA, wodurch sich u. a. Indien als großer Abnehmer russischen Öls abwenden musste. Die Kriegskasse Putins ist dadurch in massive und nachhaltige Knappheiten geraten.

- Zum 1. März haben die USA und Israel gemeinsam den Iran massivst aus der Luft angegriffen. Chamenei und andere Führungspersonen wurden bei der ersten Angriffswelle getötet. Die täglichen intensiven Luftschläge wurden fortgeführt, aber Teheran wehrte sich nach Kräften mit Gegenangriffen mittels Raketen und Drohnen auf Israel, auf Nachbarländer und vor allem auf die Ölförderstaaten am Persischen Golf.

- Mit dem 4. März blockierte Teheran die Durchfahrt durch die Meerenge von Hormus. Hunderte Tanker für Öl und Flüssiggas stauten sich über Monate in beide Richtungen. 46 Jahre lang war Irans vielfache Drohung ein Bluff. Im März '26 ist es aber die fatale Tatsache.

- Mit Beginn des Iran-Krieges schossen die Ölpreise dynamisch nach oben auf ein 4-Jahres Hoch, mit 120 Dollar je Barrel in der Spitze. Gasöl und LNG verteuerten sich entsprechend. Mitte März sah sich die IEA gezwungen, eine Rekord-Freigabe von 400 Millionen Barrel aus den SPRs freizugeben. Man fürchtete eine Ausweitung des Krieges und eine lange anhaltende Unterbrechung der Ölströme, mit fatalen Auswirkungen auf die Weltwirtschaft und das Marktgefüge. - Was dann so auch eingetreten ist.

- Die IEA bezeichnet die Situation am globalen Öl- und Gasmarkt als „die größte Angebotsunterbrechung in der Geschichte der Energierohstoffe“. Der Ölpreis-Schock hat global die Wirtschaft seit März in Stressmodus versetzt.

- Die Produktionsausfälle in der Golfregion haben ein beispielloses Ausmaß erreicht. Die EIA schätzt, dass Ende April eine Rohölproduktion von 9,1 Mio. Barrel /Tag stillgelegt werden mussten. Das waren keine 'strategischen' Kürzungen´ sondern 'erzwungene' Kürzungen!

- Im Verlauf von Mai und Anfang Juni glitten die Brent-Preise dann wieder zurück auf 85 - 80 Dollar. Zwischen den USA und dem Iran wurde ein Basis-Abkommen mit Waffenstillstand geschnürt, welches im Hauptpunkt die Straße von Hormus für die Schiffsdurchfahrten wieder öffnen soll.

- Laut Schätzung von Morgan Stanley könnten bis September rund 50% der gestoppten Ölproduktion aus der Golfregion wiederhergestellt werden - wenn denn alles positiv verläuft.

- Mitte Juni: Zwischen den USA und dem Iran wurde ein vorläufiges Abkommen unterzeichnet, dass die Straße von Hormus wieder öffnete. Anfang Mitte Juli war das aber bereits weiser vorbei. Hormus ist für eine Tankerdurchfahrt wieder ein Hochrisiko-Unterfangen.

- Mit der dritten Juliwoche drohen die Huthies vom Jemen aus damit, die Zufahrt zum Roten Meer ebenfalls blockieren zu wollen. Die Gesamtsituation um den Iran-Konflikt ist weiter eskaliert.

- Goldman Sachs sieht für den nicht unwahrscheinlichen Fall, dass für den Irankonflikt keine Verhandlungslösung gefunden werden kann, dass das Barrel Rohöl dann 120 Dollar kosten kann.

Bau von Rohöl-Pipeline

Bau von Rohöl-Pipeline

Weitergehender Ölmarktausblick:

- Die Welt scheint nicht bereit, auf Öl verzichten zu wollen -

- Die Internationale Energiebehörde (IEA, Paris) hatte einen noch vor 2030 eintretenden 'Oil Peak' (Ölspitzenverbrauch) vorhergesagt. In ihrem nächsten World Energy Outlook wird sie das ganz offensichtlich zurücknehmen müssen. Die Welt ist nicht bereit, den Ölverbrauch drastisch einzuschränken und das Ruder konsequent herumzureißen.

- Entsprechend wird die Ölnachfrage auch in den 2030er Jahren jährlich weiter ansteigen. Wobei die Angebotsbasis dann wackeliger wird und zu höheren Ölpreisen führen dürfte. Goldman Sachs erwartet sogar bis 2040 eine steigende globale Ölnachfrage mit letztlich bis zu 113 Mio. Barrel/Tag. Das entspricht einem Zuwachs von noch mal fast 10 Millionen Barrel an Tagesbedarf.

- Ölpreise spiegeln Ausmaß der Angebotsausfälle nicht wider! -

- Ende Mai war festzustellen, dass der Iran-Konflikt für die Weltölversorgung aus der Golfregion zu Lieferausfällen von 1,5 Milliarden Barrel geführt hat.

- Mit der teilweisen Öffnung von Hormus sind die Ölpreise von 110 Dollar/B im Mai auf 70 Dollar/B im Juni zurückgefallen.

- Allerdings bleibt die Straße von Hormus für die Energiemärkte auch weiterhin ein großer Unsicherheitsfaktor. Möglicherweise werden die Öllieferungen durch Hormus nie wieder ihr Ausgangniveau erreichen.

Öljahr 2025:

- Rohöl-Durchschnittspreis für 2025: 67,5 Dollar/Barrel (Vorjahr 78,9 USD/B)

- Heizöl-Durchschnittspreis für 2025: 91,6 Cent/Liter (Vorjahr 101,7 ct/l)

- Im Jahreszeitraum 2025 sind die Ölpreise um beinahe 20% gesunken. Hauptgrund dafür war das stark gestiegene Ölangebot.

- Für den Ölmarkt 2025 stand nahezu alles unter den Ankündigungen, Drohungen und Maßnahmen von US-Präsident Trump. Trump will für die USA niedrigere Ölpreise und er will die US Wirtschaft schützen und stärken. Allerdings mit äußerst zweifelhaften und strittigen Maßnahmen. Alte Freunde gibt es nicht. Der neue Freund hieß Putin.

- Die Trump-Regierung scheint Zölle als Waffe zu betrachten, die zu jedem beliebigen Zweck verwendet werden kann, schreibt Bloomberg. Ihr Einsatz für handelsfremde Ziele ist aber gefährlich und könnte das weltweite Ansehen der USA und den Status des Dollars als Basiswährung des Welthandels untergraben.

- In ihrem Anfang Juli veröffentlichten 'World Oil Outlook' nahm die OPEC eine pessimistischere Haltung ein. In dem Report verringert die OPEC ihre Erwartung für die globale Ölnachfrage für die nächsten vier Jahre. Davon war man zuvor nicht ausgegangen.

- Politische Unsicherheiten, Handelskonflikte, US-Zölle und eine allgemein schwache Nachfrage in USA und China belasteten die Konjunktur und dämpften den Ölbedarf.

- Das Ölkartell der OPEC+ erhöhte ab Mai mit monatlichen Schritten das tägliche Ölnagebot um zusammen über 2 Mio. Barrel/Tag.

- Für die globalen Ölmärkte markieren die jüngsten Sanktionen Washingtons gegen Rosneft und Lukoil eine klare Verschiebung weg von Überangebotsängsten hin zu Störungsrisiken. Die Frage tat sich auf, ob Russland diese Ausfälle mittles der Schattenflotte auf andere Ölabnehmer umlenken kann, oder ob der Ölmarkt physisch deutlich kürzer kommt.

- Die weltweite Ölproduktion im zweiten Halbjahr überdeutlich an, einerseits bei den Non-Opec Ländern, aber auch bei den OPEC+ Exportländern. Auch die Kosten für Schiffsfrachtraum kletterten.

Öljahr 2024:

- Der Jahresdurchschnittspreis für Rohöl in 2024: 78,9 US-Dollar/Barrel

Der Jahresdurchschnittspreis für Heizöl in 2024: 101,70 Cent/Liter - Nach einem Preisrücksturz Anfang Februar zogen die Ölnotierungen bis Anfang April recht kontinuierlich an. Es wurde ein neues 5-Monats Hoch erklommen. Im Mai und Juni sanken die Preise wieder. Weiterhegend dann im Juni und im September jeweils sogar auf ein 3-Jahres Tief.

- Die OPEC und ihre Plus-Partner verfügen, wegen der begrenzenden Quotenpolitik der Gemeinschaft, derzeit über große Reservekapazitäten. Diese schätzt man auf 5,5 Mio. Barrel/T, die aktivierbar wären. Insgesamt stecken die Opec und ihre Plus-Partner in einem Dilemma. Durch die Quotenpolitik hat man erhebliche Marktanteile verloren. Die USA sind mit großem Abstand das Ölförderland Nr. 1.

- Das ganze Jahr über blieb der Nahe Osten im Fokus der Ölbörsenhändler. Israel geriet wegen seines rücksichtslosen Vorgehens in Gaza in internationale Kritik. Im Herbst war dann der Krieg mit der Hisbollah im Libanon Thema.

- Im weiteren Ausblick geht die IEA davon aus, dass der weltweite Ölbedarf noch bis 2029 auf ein Maximum von 105,6 Mio. Barrel am Tag zulegen wird. Die weltweiten Ölförderkapazitäten dürften aber deutlich schneller Anwachsen und bis 2030 die tägliche Ölnachfrage um "massive" acht Millionen Barrel übersteigen! Für den Zeitraum 2025 bis 2030 zeichnet die IEA ein düsteres Bild, sprich Preisdruck.

- Der US Ölindustrie fordert den neu gewählten US Präsidenten Trump zu einem Abkehrschwenk von der Klimapolitik Joe Bidens auf. Und das wird sicherlich geschehen.

- In den USA kündigt Donald Trump hohe Importzölle für Güter aus China, Kanada und Mexiko an. Das wird eine seiner ersten Amtshandlungen sein. Importe aus diesen Ländern sollen mit 25% Strafzoll belegt werden. Das betrifft auch die Öleinfuhren der USA. Kanada ist der wichtigste Rohöllieferant der USA mit täglich etwa 3,8 Mio. Barrel Rohöl. Mexiko ist mit täglichen 0,46 Mio. Barrel der zweitgrößte Rohöllieferant

- Die Handlungsgemeinschaft der Opec-Plus hat am 5. Dez. beschlossen, die Wiedererhöhung des Rohölausstoßes um drei Monate weiter nach hinten zu verschieben, also auf Anfang zweites Quartals. Man würde sonst Gefahr laufen, die Ölpreise nachhaltig abwärts zu schicken.

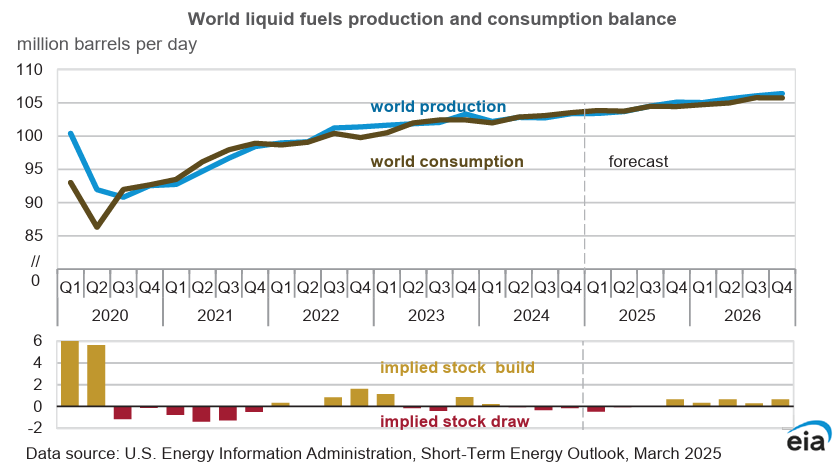

Weltenergiebedarf:

Ölförderung vs. Weltölverbrauch:

Die obige Grafik des US Energieministeriums (EIA) zeigt das Verhältnis von Ölförderung (Production) zu Ölverbrauch (Consumption). Für 2025 u. 2026 zeigt es eine Vorausberechnung.

Seit Mitte 2022 bewegt sich die globale Ölfördermenge klar oberhalb von 100 Millionen Barrel am Tag. Man kann davon ausgehen, dass fast der gesamte im Öl enthaltene Kohlenstoff als CO₂ in die Erdatmosphäre emittiert wird. Siehe dazu auch die Tecson PTL-Seite, die Alternativen deutlichmacht.