Ölmarktthemen / Marktinfos / Hintergründe

Analysen und Prognosen zur Ölpreisentwicklung

Markteinschätzungen

- Die Analysten vom Brokerhaus PVM erwarten in nächster Zeit keinen nachhaltigen Ölpreisanstieg auf 95 Dollar/B oder darüber. Einzig wenn ein militärischer Flächenbrand in Nahost ausgelöst würde, wonach es derzeit aber nicht aussieht. Die Verringerung der Risikoprämien um etwa 6 Dollar hat die Brent Future-Kontrakte in die Preisregion von 86 USD/B sinken lassen.

- Die ANZ Bank hat ihre Prognose für das Ölpreisniveau zur Jahresmitte auf 95 Dollar für das Barrel der Leitsorte Brent angehoben.

- Die US Großbank J.P. Morgan prognostiziert, dass die Rohölpreise im II. Quartal auf über 90 USD/B und im III. Quartal bis auf 100 USD/B klettern könnten. Der Grund dafür ist die Situation um Russlands Ölexporte. Als Gründe werden die Raffineriestörungen, wegen der ukrainischen Drohnenangriffe, und vor allem auch die US Sanktionen mit den Zahlungshürden genannt. Bei den teils behinderten Geldtransfers an russische Ölfirmen gibt es teils Verzögerungen von Wochen bis Monaten.

Große Banken in China, der Türkei und den Vereinigten Arabischen Emiraten, die solche Zahlungstransfers im Ölgeschäft abwickeln, sind wegen der sekundären US Sanktionen sehr vorsichtig geworden. Die Banken verlangen im Vorfeld der Geldtransfers schriftliche Garantien, dass keine Person oder Organisation aus der US-amerikanischen SDN-Liste (Special Designated Nationals) an dem Ölgeschäft beteiligt ist oder ein Begünstigter solcher Zahlung ist.

- Gemäß einer Bloomberg-Umfrage erwarten 53% der Ölmarktbeobachter die Ölpreise zum Jahresende bei über 80 USD/B notierend. Mit nur 5% Wahrscheinlichkeit wird ein Preislevel von 100 USD/B oder mehr gesehen.

- ING Global Market Research hebt seine Preisprognose für die Jahresmitte von 80 auf 87 Dollar je Barrel Rohöl an. Die Analysten der ING erwarten, dass sich die Angebotssituation auf dem Ölmarkt im zweiten und dritten Quartal verknappen wird.

- Nach Einschätzung von Rystad Energy könnten die Rohölpreise in 2024 bei 91 USD/B im Jahresmittel liegen. Im Jahresverlauf sieht man dabei eher etwas nachgebende Ölpreise. Zurückliegende Prognosen einer chronischen Unterinvestition bei der globalen Öl- und Gasindustrie sieht man als eher übertrieben. Die Milliardensummen, die in die Erschließung neuer Öl- und Gasfelder investiert werden, sind in den Kapitalbeträgen zwar rückläufig, aber man sieht darin eher keine Unterinvestition. Die USA fördern seit Monaten auf einem Mengenrekord-Niveau von derzeit 13,1 - 13,2 Mio. Barrel am Tag.

- Der Generalsekretär der OPEC gab bekannt, dass die weltweite Rohölnachfrage bis 2045 auf 110 Mio. Barrel/Tag ansteigen werde. Das entspräche einem Nachfrageanstieg von +8,5%. Die EIA prognostiziert, dass die Weltölnachfrage Anfang 2024 auf die Rekordmenge von 103,0 - 103,7 Mio. Barrel am Tag ansteigen wird. Das bisherige Rekordniveau lag bei 102,3 Mio. B/T.

Krieg / Geopolitik / Weltordung

- Der Iran hatte in der Nacht auf den 14. April die angekündigten Vergeltungsschläge unternommen. Israel wurde das Ziel hunderter iranischer Angriffsflugkörper. Es konnten nicht ganz alle abgefangen werden. Einige sind in verschiedenen Städten eingeschlagen.

Die Gegenraktion Israel darauf erfolgte am 19. April. Allerdings war das lediglich ein kleiner Angriff mit drei Drohnen. Es wurden keine Schäden angerichtet. Israel zeigte damit aber, dass es allemal dazu in der Lage wäre.

Viele Länder mahnen beide Seiten eindringlich zur Mäßigung, Zurückhaltung und Deeskalation.

Im Falle weiterer Eskalation, hin zu einem Krieg im Nahen Osten, wäre die Ölversorgungslage auf dem Ölweltmarkt kritisch unsicher. Der Iran selbst produziert täglich 3,5 Mio. Barrel Öl. Diese stehen sogleich auf der Kippe. Aber der Nahe Osten insgesamt ist für die Welt die wichtigste Öllieferegion.

- NATO: Nato-Chef Stoltenberg hat ein 100-Milliarden Paket für Ukraine vorgeschlagen. Die ukrainischen Streitkräfte sind auf Waffen, Munition und militärische Hilfe in vielen Belangen angewiesen, wollen sie sich weithin den Russen zur Wehr setzen. Derzeit koordinieren die USA die entsprechende Unterstützung. NATO-Generalsekretär Stoltenberg schlägt ein milliardenschweres langfristiges Paket des Westens vor.

- Die Ukraine beklagt schwere Angriffe auf mehrere Kraftwerke. Russland greift weitergehend massiv die ukrainische Energie-Infrastruktur an. Heiz- und Wasserkraftwerke haben in der zweiten Märzhälfte teils schwere Schäden erlitten. Polen überwacht inzwischen mit Militärflugzeugen seinen Luftraum.

- Der Ukrainekrieg ist im Februar in das dritte Jahr gegangen. Dabei haben die russischen Truppen an allen Frontabschnitten Übergewicht, während es den Ukrainern massiv an Munition fehlt. Erst in 2-3 Monaten wird Kiew deutlich mehr Munition aus dem Westen geliefert erhalten und muss bis dahin an den Kampffronten unter Verlust von umkämpften Ortschaften durchhalten. Russlands Truppen sind trotz immenser Verluste mehr und mehr in Angriffe übergegangen und versuchen in vielen Frontbereichen vorzurücken. Den Ukrainern fehlt es an Munition, Raketen und Kampfgerät zur Verteidigung.

- Die Ukraine baut die eigene Drohnen-Industrie massiv aus. Bis Jahresende sollen Tausende von Langstrecken-Drohnen hergestellt werden. Inzwischen gibt es in der Ukraine bereits zehn Unternehmen, die entsprechende High-Tech Fluggeräte mit Reichweite zwischen 300 und 1000 km herstellen. Ebenso produziert Russland im 3-Schichten Betrieb zehntausende Drohnen.

- Taiwan: Laut Statements aus Peking strebt China hinsichtlich Taiwan die "friedliche Vereinigung" an. Im anderen Fall werde man auch nicht vor einer militärischen Eskalation zurückschrecken. Diese Aussagen wurden wiederholt in Richtung Washington ausgesprochen. Die USA erwarten, dass sie gegen China zunehmend Präsenz zeigen müssen und dass die Provokationen bis hin zur militärischen Konfrontation zunimmt. Die USA geben dieser Herausforderung Priorität.

- Washington sieht in China mittlerweile die größte Gefahr für die freie Weltordnung, weil Peking langfristig die Weltherrschaft seines Systems anstrebt und dies auch artikuliert hat: China sei das einzige Land, das sowohl die Absicht als auch die wirtschaftliche, militärische und technologische Macht hat, die Welt nach deren Ordnung umzugestalten. Peking kündigt das unverholen als Ziel für Mitte des Jahrhunderts an. Washington will keinen neuen kalten Krieg, will diese beängstigende Entwicklung aber verhindern, wo es nötig wird.

China unterstützt seinen politisch systemverbrüderten Partner, indem es russische Energieressourcen aufkauft und im Gegenzug Industriegüter und Technologiekomponenten zurückverkauft, um westliche Sanktionen in Teilen auszugleichen. Das wiederum wird China weiter in die gleiche Ecke drücken, in der sich Russland bereits wiederfindet. China entschied sich dafür, den globalen Paria Putin zu unterstützen, nicht zuletzt wegen Eigeninteressen in Bezug auf eine angestrebte Einverleibung Taiwans.

Entwicklungen und Fakten

- Die USA sanktionieren das Ölgeschäft des Iran mit China. Washington reagiert damit auf den Angriff des Irans auf Israel. Chinas Käufe von iranischem Rohöl sollen weitgehend unterbunden werdenl. Dabei werden die Zahlungstransaktionen im Ölgeschäft zwischen den Banken blockiert. Etwa 80% der iranischen Ölexporte von rund 1,5 Mio. Barrel am Tag gehen nach China.

- Die ukrainischen Drohnenangriffe von Mitte März auf russische Raffinerien, die 10% bis 14% an Verarbeitungsausfall bedeuten, könnten Russland dazu zwingen, seine Rohölexporte zu erhöhen. Doch Abnehmer zu finden gestaltet sich mit der strengen Durchsetzung des Preisdeckels der G7 zunehmend schwieriger. Inzwischen importiert der Großabnehmer Indien merklich weniger russisches Rohöl und kauft stattdessen mehr Öl in den USA. Indische Raffinerien befürchten sonst Ausfallrisiken im Falle der Verletzung der US Sanktionen beim Ölimporthandel aus Russland.

- Der US-Dollar als "Petrodollar" bekommt Konkurrenz:

Die Länder des BRICS-Bündnisses, mit Brasilien, Russland, Indien, China und Südafrika haben sich zusammengeschlossen, um untereinander Handel in ihren eigenen Währungen abzuwickeln. Das soll zukünftig auch für die Ölgeschäfte gelten. Kürzlich ist auch der Opec-Leader Saudi-Arabien den BRICS-Staaten beigetreten. Diese Länder könnten untereinander die Finanzsanktionen gegen russisches Öl und Gas umgehen indem das nicht mehr in Dollar gezahlt wird.

- Russlands Ölexporte auf dem Seeweg mittels Öltankern sind deutlich gesunken: Den Großteil seiner Rohölexporte liefert Russland mittels einer riesigen Tankerflotte. Hier ist es, unter der Last der im Oktober verschärften Sanktionen seitens der USA, zu einem starken Einbruch gekommen. Etwa die Hälfte der 50 Tanker, gegen die das US-Finanzministerium im Oktober Sanktionen verhängt hat, haben seither keine Ölladungen mehr verbracht. Auch Geschäfte unterhalb des Überwachungsradars werden schwieriger.

- Wegen der Risiken im Roten Meer werden Frachtschiffe und Tanker zum Teil um Afrika herumgeleitet. Das verlängert die Fahrstrecken um 1,5 - 3 Wochen und bringt gewisse Lieferterminprobleme. Für die Tankerfrachten an Rohöl und Ölprodukten ist das bislang aber unkritisch.

- Im Panamakanal herrscht wegen zu geringen Niederschlägen in der Region seit über einem Jahr ein viel zu niedriger Wasserstand. Die Beschränkungen für den täglichen Schiffsverkehr der immens wichtigen Wasserstraße limitieren die Anzahl der Schiffspassagen sehr stark. Die völlige Wiederherstellung der vollen Schiffsfähigkeit des Kanals wird Jahre dauern und Milliarden kosten.

IEA Monatsreport April

- Die IEA hat in aktuellen Monatsbericht ihre Prognose zur globalen Ölnachfrage für 2024 mit +1,2 Mio. B/T an Zunahme bekräftigt (Vorjahr +2,3 Mio. B/T). Den weltweiten Angebotszuwachs erwartet die IEA in diesem Jahr bei +0,8 Mio. Barrel/Tg.

Die wichtigsten Zahlen aus dem Bericht in Barrel/Tag: - 2024, global:

» Ölnachfrage: +1,2 auf 103,2 Mio. B/T

» Ölangebot: +0,8 auf 102,9 Mio. B/T

» Defizit: 0,3 Mio. B/T - 2025, global:

» Ölnachfrage: +1,1 auf 104,3 Mio. B/T

» Ölangebot: +1,6 auf 104,5 Mio. B/T

» Defizit: 0,2 Mio. B/T

Monatsreports von OPEC und EIA

- Der neue OPEC-Monatsreport April ist unspektakulär ausgefallen, ohne größere Zahlenänderungen zum Vormonat. Das Ölkartell erwartet für dieses Jahr einen soliden Nachfrageanstieg um +2,25 Mio. B/T, während die Ölförderung außerhalb der OPEC um +1,1 Mio. B/T anwachsen dürfte.

Sicherlich wird die Allianz der Ölexportländer ihren Ölausstoß wohl über die Jahresmitte hinaus künstlich niedrig halten, um eine Überversorgung des Weltmarktes zu verhindern. - Die wichtigsten Zahlen aus dem Opec-Bericht:

» Ölnachfragezuwachs 2024: +2,2 auf 104,5 Mio. B/T

» Ölnachfragezuwachs 2025: +1,8 auf 106,3 Mio. B/T

» Ölproduktion glob. 2024: +1,0 auf 98,9 Mio. B/T

» Ölproduktion glob. 2025: +1,3 auf 104,4 Mio. B/T

Vorausblickend erwartet die OPEC demnach ein deutliches Defizit auf dem Ölweltmarkt.

- Der jüngste April-Monatsreport der EIA (US Energieministerium) ist für die mittelfristige Erwartung 'leicht bullisch' zu interpretieren. Es wird weitergehend ein geringes Defizit gesehen:

- Die wichtigsten Zahlen in Mio. Barrel/Tag

» Glob. Ölverbrauch 2024: 102,9 (Zuwachs 0,95)

» Glob. Ölverbrauch 2025: 104,3 (Zuwachs 1,35)

» Glob. Ölproduktion 2024: 102,7 (Zuwachs 0,85)

» Glob. Ölproduktion 2025: 104,6 (Zuwachs 1,96)

Russland: Ölembargo / Ölpreis-Deckel / Exportmengen

- Die Ukraine meldet in der zweiten Aprilwoche schwere russische Angriffe auf die kritische Infrastruktur, insbesondere der

Energieversorgung. Das Ziel der Marschflugkörper und Drohnen sind Anlagen zur Stromerzeugung und -verteilung in wichtigen Regionen, wo die Luftabwehr Defizite hat. Dabei setzt Moskau auch besonders gefürchtete Raketen und Gleitbomben ein.

- Mit Beschädigungen und Bränden in mehreren Ölraffinerien und einer Pipeline durch ukrainische Drohneneinschläge und Sprengstoffanschläge wird Russland derweil keine Mineralölkraftstoffe mehr exportieren. Das hängt gezwungenermaßen mit den Raffinerie- und Pipeline-Unterbrechungen zusammen.

- Moskau hat neue Produktionsquoten für das 2. Quartal vorgegeben, auch um die gegenüber der OPEC+ zugesagten Drosselungen einzuhalten:

Bis Ende Juni will Russland auf 9,0 Mio. B/T reduzieren. Im ersten Quartal 2024 bewegt sich die Ölförderung bei 10,7 - 10,8 Mio. Barrel am Tag. Die Rohölförderung soll im April um -350.000 Barrel/T und im Mai -400.000 B/T verringert werden. Parallel sollen Russlands Ölexporte um -120.000 B/T und im Mai noch mal um -70.000 B/T sinken. Der Rest an Versorgungsdrosselung soll dann im Juni erfolgen, um auf die Gesamtmenge auf die eingangs genannten 9,0 Mio. Barrel am Tag zu drücken.

- Die westlichen Sanktionen gegenüber Russland zeigen zunehmend Wirkung. Russland droht die wirtschaftliche Isolation. Putin gerät mehr und mehr unter Druck, da offenbar auch China nun klare Signale setzt. Mehrere chinesische Banken haben den Zahlungsverkehr mit Russland eingestellt. Am schwersten wiegt dabei der Rückzug der größten Volksbank Chinas, der ICBC, aus einem Geschäft mit Moskau. Es folgten weitere Banken und Kreditinstitute mit ähnlichen Schritten.

- Russland hat auf "Kriegswirtschaft" umgestellt:

Die Industrieproduktion in Russland hat sich gravierend verändert. Dabei stellt der Verteidigungssektor die Produktion ziviler Produkte in den Schatten. Erstmals seit dem Zusammenbruch der Sowjetunion übertreffen die Militärausgaben das Sozialbudget bei weitem. Fast 1/3 des Staatshaushalts für 2024 sind für die Rüstungsgüter vorgesehen. Die Sozialausgaben, einschließlich Gehälter, Renten und Sozialleistungen machen nur 1/5 des Budgets aus. Dieser Umschwenk hin zur Kriegswirtschaft bedroht die sozialen und humanitären Bedürfnisse.

- Der „Hauptmotor“ der russischen Wirtschaft ist der Ukraine-Krieg. Die Schäden dieser „Kriegswirtschaft“ werden gravierender. Ökonomen sagen, dass Russland aufgrund der wirtschaftlichen Entwicklung und den industriellen Umstellungen zu einem Dauerkrieg verdammt sein wird. Sehr lange wird die Situation dem wirtschaftlichen Druck nicht standhalten können. Anderseits ist Russlands Wirtschaft derart abhängig vom Ukraine-Krieg, dass Putin es sich weder leisten kann, den Krieg zu gewinnen noch zu verlieren, so die Thesen einiger Marktexperten.

- Das Embargo der größten westlichen Industriestaaten gegen Russland hat zu einem Schwenk der russischen Rohöllieferungen vorrangig nach Asien, vor allem nach Indien, geführt. Die Sanktionen des Westens waren in 2023 unterm Strich wirkungslos. Mit den jüngsten verschärften Transportsanktionen seitens der USA dreht sich das aber offenbar. So soll im Februar ein großer Teil der für Russlands Öltransporte vorgesehenen Öltanker unbeladen vor den Ölhäfen dümpeln.

- Ölproduktionsmengen Russlands:

- 2022: 10,7 Mio. Barrel am Tag.

- 2023: 10,5 Mio. Barrel am Tag.

- Schätzung für Q1 2024: 10,1 Mio. B/T.

US Ölmarkt

- Die EIA erhöht ihre Prognose für die US Ölproduktion in 2024 um 280.000 Barrel auf 13,2 Mio. Barrel pro Tag und für 2025 um +510.000 Barrel auf 13,7 Mio. B/T.

- Die Ölförderung in den USA erreichte in 2023 einen Rekordwert von über 12,9 Millionen Barrel am Tag. Die größten Steigerungen mit +1,0 Mio. B/T verzeichnete dabei die 'Permian Basin' Region in Texas/New Mexico.

- Der Ölverbrauch der USA mag bis Mitte 2024 um 1 - 1,5 % auf 20,8 Mio. B/T zunehmen, sofern die Konjunktur nicht einbricht. Zudem werden die USA über DOE-Ölkäufe ihre strategischen Reserven (SPR) im April und weitergehend auch im Juli jeweils um 3,2 Mio. Barrel weiter aufstocken, im September aber aussetzen.

- US-Wetterdienste prognostizieren für Juli bis November 2024 eine extrem aktive Hurrikansaison für den Atlantik, mit entsprechendem Gefahrenpotenzial für den Golf von Mexiko und die US Ostküste.

- Die USA haben in den letzten Monaten mengenmäßig die Führungsrolle als Europas Lieferant von Rohöl, Diesel und LNG (Flüssiggas) eingenommen. Das ist auch dadurch begründet, dass viele Tanker aus dem arabischen Raum ganz Afrika umfahren, weil die Region 'Rotes Meer' ein anhaltend hohes Transportrisiko birgt. Die USA liegen bei allen wichtigen Energierohstoffen für Europa mittlerweile an der Spitze.

- Die US Ölförderung im Golf von Mexico soll deutlich anwachsen und bis 2026 von ihrem Niveau von von 2023 mit 2,2 Mio. Barrel/T auf ein Allzeithoch von 2,6 Mio. B/T zulegen. Projekte zur Kohlenstoffabscheidung und deren Tiefenspeicherung werden der nächste Schwerpunkt der Offshore-Entwicklungen im US-Golf von Mexiko sein.

Ölproduktion und Strategie der OPEC

- Das JMMC-Kontrollmeeting der OPEC-Plus vom 3. Apr. bestätigt die aktuelle Ölangebotspolitik der Allianz. Die Förderlimitierungen wurden von den Mitgliedern offenbar in hohem Maße eingehalten, mit der Empfehlung diese Quoten mittelfristig beizubehalten. Eine Anpassung der Förderquoten wird frühestens bei der nächsten Vollversammlung im Juni erfolgen.

- Die Vereinigten Arabischen Emirate (VAE) investieren stark in den Sektor Ölproduktion. Die derzeitige Produktionsleistung liegt bei etwa 4,3 Mio. Barrel am Tag. Bis 2027 will die Abu Dhabi National Oil Company (ADNOC) diese Kapazitäten auf 5,0 Mio. B/T ausbauen, was zuvor das Ziel erst für 2027 war. Der Löwenanteil dieses Kapazitätsausbau wird in den Export gehen. Die VAE waren in 2022 der siebtgrößte Produzent flüssiger Brennstoffe weltweit und der drittgrößte unter den OPEC-Ländern. Das Land verfügt über etwa 111 Milliarden Barrel an nachgewiesenen Rohölreserven.

- Die OPEC erwartet eine weiter anwachsende Ölnachfrage auf dem Weltmarkt. Für die USA, China und vor allem Indien wird ein solides Wirtschaftswachstum gesehen, mit entsprechend höherem Ölbedarf einhergehend.

Wie die Produktionsstrategie im II. Quartal aussehen soll, wollen die OPEC und ihre Plus-Partner Ende März, also kurz vor der nächsten Sitzung des Planungs- und Kontrollgremiums JMMC verhandeln und festlegen.

- Langzeitausblick: Die OPEC prognostiziert, dass die weltweite Ölnachfrage bis 2043 auf 110 Mio. Barrel/Tag ansteigen wird. Das wäre ein Bedarfsanstieg von +8,5% in den nächsten zwei Jahrzehnten.

Chinas Wirtschaft und Ölbedarf

- China bewegte sich zu Jahresbeginn in der kritischen Deflation. Die Teuerungsrate für Januar wurde negativ ermittelt mit -0,8% (Vormonat -0,3%). Mit der starken Deflation steht Chinas Wirtschaft zunehmend unter Druck. Diese Entwicklung ist durchaus bedenklich. Der Januar verzeichnete den stärksten Rückgang der Verbraucherpreise seit 2009.

- Die jüngsten Konjunkturdaten aus China sind sehr gemischt. Mehrere Wirtschaftszweige kriseln bedenklich, vor allem auch der Immobiliensektor. Peking ist dabei, neue Konjunkturprogramme aufzulegen. Der Außenhandel ist im Februar aber positiv wieder angesprungen.

- Daten des chinesischen Nationalbüros für Statistik zeigen, dass der Mengendurchsatz der chinesischen Raffinerien im zweiten Halbjahr 2023 bei knapp 15 Mio. Barrel am Tag lag. Das entspricht einem Anstieg von 17 - 18% gegenüber dem Vorjahr.

- Chinas Schiffswerften sind mit einer Schwemme an neuen Bestellungen von LNG-Tankern regelrecht überzogen. In 2024 sollen dort 55 neue LNG-Großtanker gefertigt werden.

- Die chinesische Zentralbank hat im August den Yuan auf einen sehr tiefen Wechselkurs-Stand gesetzt und versucht mittels der abgewerteten Währung die Exporte anzukurbeln. In Anbetracht der deutlich nachlassenden Warennachfrage seitens der USA mögen diese Maßnahmen jedoch nicht hinreichen.

Klimagefahren

- Der COP28 Gipfel mit gemeinsamer Abschlusserklärung wird als Wendepunkt im Klimakampf gefeiert. Das globale Abkommen zur Abkehr von fossilen Brennstoffen wird als ist ein wichtiger Meilenstein in der globalen Ausrichtung hin zu einem kohlenstoffarmen Energiewirtschaft gesehen. Der Text enthält auch Vereinbarungen, den Einsatz erneuerbarer Energien zu verdreifachen und die Effizienzsteigerungsrate bis zum Ende des Jahrzehnts zu verdoppeln. Es müssen aber die als Ziel gesetzten notwendigen Schritte dann auch faktisch folgen.

- 'World Enery Outlook' der IEA:

Die Kombination aus einer voranschreitenden Energiewende, gepaart mit strukturellen Veränderungen der Weltwirtschaft, wird in der Zukunft erhebliche Auswirkungen auf den Öl- und Gasweltmarkt haben. Die weltweiten energiebedingten CO2-Emissionen werden in 2025 ihren Höhepunkt erreichen. Die Pariser Klimaziele bleiben aber ohne die internationale Zusammenarbeit absolut unerreichbar!

Die globalen Treibhausgasemissionen haben in 2023 einen neuen Rekord erreicht. Der Verbrauch fossiler Brennstoffe nahm zu und die Welt erlebte den heißesten Sommer seit Beginn der Aufzeichnungen.

- Die Investitionen in erneuerbare Energien müssen vervierfacht werden, um die Klimaziele von Paris zu erreichen.

Die IRENA (International Renewable Energy Agency) hat berechnet, dass sich die weltweiten Investitionen in Technologien zur Energiewende auf 5 Billionen jährlich vervierfachen müssten, um den Temperaturanstieg auf +1,5 °C zu begrenzen. Täte man das nicht, käme das unsagbar teurer mit katastrophalen Folgen.

Laut UN ist kein „glaubwürdiger Weg“ beschritten, um den Anstieg der globalen Temperaturen bis 2040 auf 1,5°C über dem vorindustriellen Niveau zu begrenzen. Beim derzeitigen Kurs werden sie bis 2050 um 2,8°C ansteigen.

- Während sich Dürren und Waldbrände in Asien, Australien und Europa häufen, wird in Afrika mit mehr Überschwemmungen gerechnet. Neben den menschlichen sind auch die wirtschaftlichen Folgen enorm und um ein Vielfaches höher, als bisher angenommen. El Niño wird der Welt Billionen an Euro kosten!

- Die Europäische Union verschärft ihre Ziele für die erneuerbaren Energien erneut. Die EU ist dabei die Zielschwelle für den Anteil der Energieerzeugung aus Erneuerbaren bis 2030 von 32% auf 42,5 % anzuheben. Das gleiche Anteilsziel wird für die Wasserstofferzeugung aus Erneuerbarer Energie gesetzt.

- Auch der Weltklimarat schlug mit seinem jüngsten Bericht Alarm hinsichtlich einer unbestreitbar beschleunigten Klimaerwärmung. Demnach könnte eine Erderwärmung um 1,5 Grad bei aktueller Entwicklung bereits bis 2030 erfolgen. Bislang hatte man damit erst etwa zehn Jahre später gerechnet. Dieses ist weder umkehrbar noch stoppbar. Diese Prozesse können mit größten Anstrengungen lediglich verlangsamt werden.

Und statt zu sinken, steigen die globalen CO2-Emissionen. Die globale Erwärmung schreitet noch schneller voran als vorausberechnet. Deren Folgen werden verheerend(!) ausfallen.

- Die Menschheit ist auf dem unverantwortlich kritischen Weg, bis zum Jahr 2030 doppelt so viel an fossilen Brennstoffen zu verbrennen, wie verkraftbar wäre um die Erderwärmung unter +1,5 ° C zu halten. Auch diese Zahl wird bereits gravierende und umwälzende Folgen für das globale Ökosystem mit sich bringen. Diese Auswirkungen sind absolut unumkehrbar und niemals wieder gutzumachen. "Wir sind in einem tiefen Loch - und wir müssen sofort aufhören zu graben", beschwört das unabhängige Stockholm Environment Institute (SEI).

Wasserstoff / E-Fuels: Neue Projekte

- In Vision soll die Nordsee zum 'Green Power House' für Europa werden.

- Der niederländische Netzbetreiber Tennet will mit Milliardeninvestitionen den Ausbau von Leistungs-Stromleitungen der dortigen Windparks vorantreiben. Siemens Energy sicherte sich dabei einen Milliardenauftrag. Beide Unternehmen sprechen von einem Meilenstein für die europäische Energiewende.

- Die HH2E AG und die Schweizer MET Group haben ein Joint Venture für Entwicklung und Bau der bisher größten Produktionsanlagen für grünen Wasserstoff in Europa in Lubmin (Mecklenburg-Vorpommern) gestartet. Das Projekt soll in der ersten Ausbaustufe den Bau einer Power-to-X-Anlage der neuen Generation mit einer Kapazität von rund 6.000 Tonnen (200.000 MWh) grünem Wasserstoff pro Jahr ab 2025 umfassen. In Ausbaustufe 2 ist eine Leistung von über 1 GW ab 2023 geplant, wodurch mehr als 60.000 Tonnen grüner Wasserstoff pro Jahr produziert und über 800.000 Tonnen direkter CO2-Emissionen jährlich vermieden werden können. Die Gesamtinvestitionen dürften 1 Milliarde Euro übersteigen.

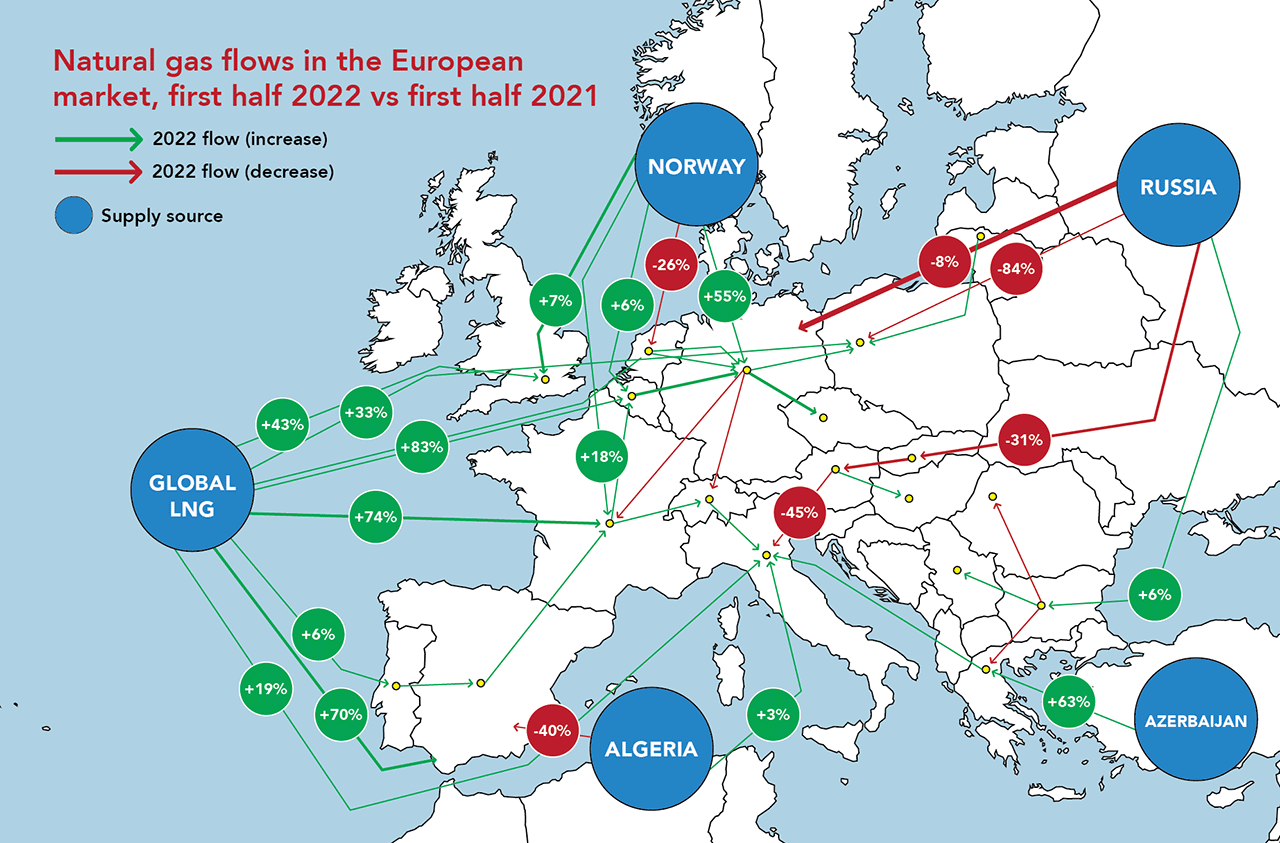

Gas-Lieferströme in Europa

REDAKTIONELLE RECHTE:

TECSON weist ausdrücklich auf die eigenen redaktionellen Rechte hin.

Das Kopieren der Inhalte (auch auszugsweise) und deren Verwendung ist ohne unsere schriftliche Genehmigung nicht gestattet.